Valuation of Contingent Claims: Part II – BSM Model & Greeks (2024 Level II CFA® Exam –Module 2) AnalystPrep 50:05 2 years ago 18 609 Скачать Далее

Valuation of Contingent Claims: Part I – Binomial Pricing (2024 Level II CFA® Exam –Module 2) AnalystPrep 55:40 2 years ago 19 515 Скачать Далее

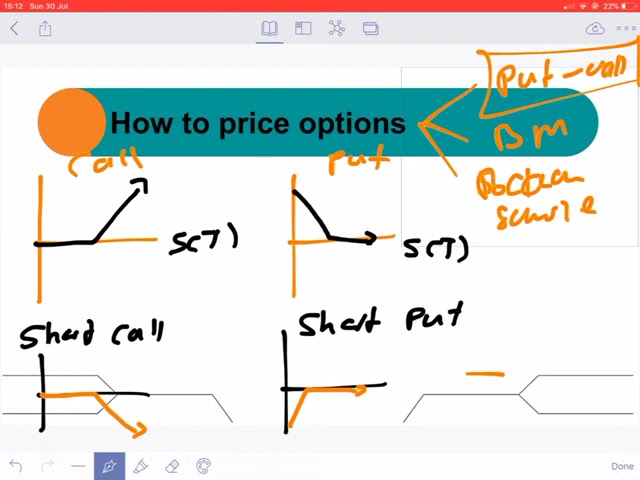

CFA Level 2 Derivatives - Valuation of Contingent Claims Part 2 (Demo) Money Decoding 14:40 3 years ago 575 Скачать Далее

Black Scholes Option Pricing Model Explained In Excel Ryan O'Connell, CFA, FRM 9:23 1 year ago 32 533 Скачать Далее

Lecture 12 - Introduction to Black Scholes Merton Model (CA Final; CFA L2; FRM P1) Finance Uncomplicated - Lectures for CA CFA FRM 46:33 3 years ago 1 073 Скачать Далее

CFA Level 2 Derivatives - Valuation of Contingent Claims Part 1 (Demo) Money Decoding 9:45 3 years ago 732 Скачать Далее

Mathematical Finance L 10-2: Pricing of European contingent claims in the Cox-Ross-Rubinstein model Mathe Mannheim 31:31 2 years ago 241 Скачать Далее

Lecture 14 (Part 1) - Understanding Black Scholes for Call option (CA Final; CFA L2; FRM P1) Finance Uncomplicated - Lectures for CA CFA FRM 41:21 3 years ago 661 Скачать Далее

2017: CFA Level II: Derivatives - Valuation of Contingent Claims - Swaptions FinTree 14:12 7 years ago 33 363 Скачать Далее

Mathematical Finance L 9-1: Pricing of European contingent claims (part 1) Mathe Mannheim 53:34 2 years ago 466 Скачать Далее

Black Scholes model (BSM) and Merton Model Explained! Specially used by traders. FinTree 1:30:19 2 years ago 23 346 Скачать Далее

CONTINGENT CLAIMS, RISK AND ASSET PRICING Institut Louis Bachelier 3:27 8 years ago 2 507 Скачать Далее