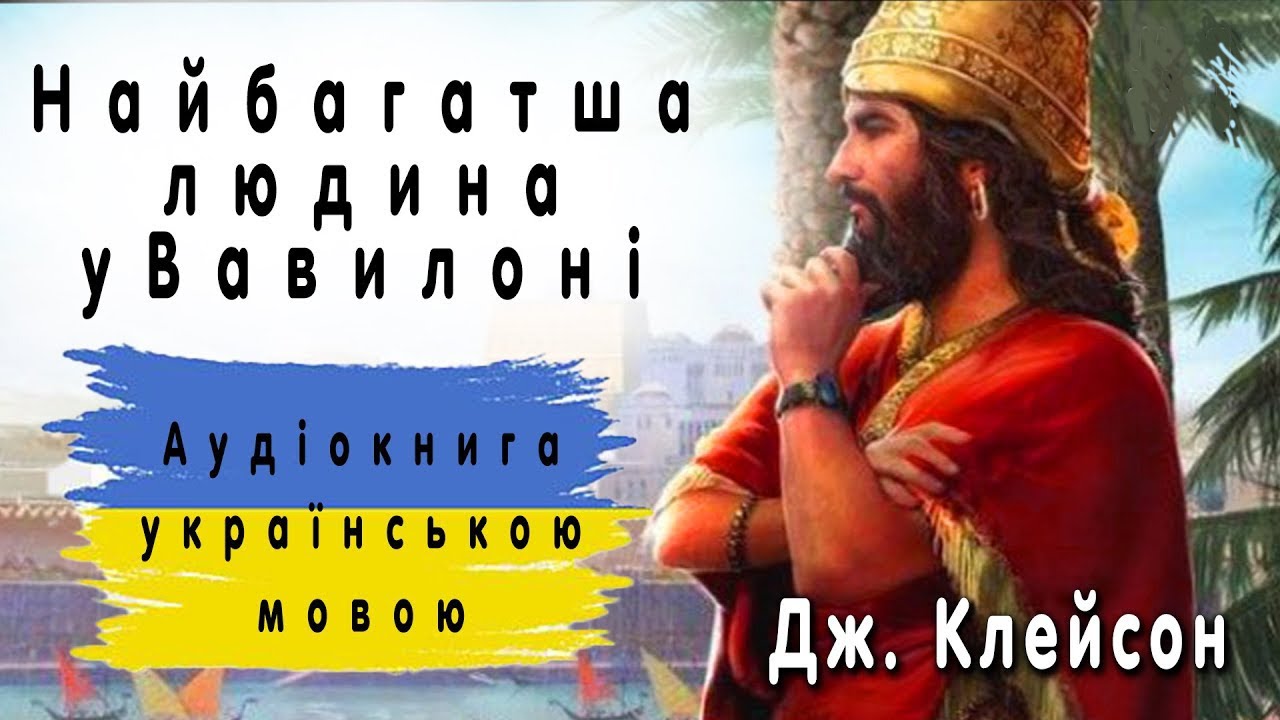

Найбагатша людина у Вавилоні - Джордж Клейсон Аудіокнига

@vasylmirchuk

Оригінал тут: [ Ссылка ]

#аудіокнига #книгиукраїнською

Найбагатша Людина у Вавилоні — книга Джорджа Семюеля Клейсона, в якій він дає фінансові консультації через сукупність притч. Персонажі в розповідях — це жителі Вавилону, їхні історії допомагають читачеві вивчити прості уроки фінансової мудрості.

01:03 Передмова

19:03 Найбагатший чоловік у Вавилоні

43:23 Сім засобів від худого гаманця

Зустрічайте богиню Удачу

П'ять законів золота

Вавилонський лихвар

Вавилонські стіни

Торговець верблюдами з Вавилону

Глиняні таблички з Вавилону

Вавилонський щасливець

4:11:12 Нарис з історії Вавилона

Про автора

Чому людина живе в бідності? Найбагатший чоловік у Вавилоні каже про 2 ключові причини: А) не знає законів багатства Б) не дотримується їх сумлінно і дисципліновано. Всього законів багатсва 7, внизу моя авторська інтерпретація для сучасних українців

Спочатку заплати собі3. Звичайна людина отримавши дохід відправить кошти на аренду, комуналку, їжу, ліки… А для будь якого, навіть мінімального, рівня доходу найкраще спочатку відкласти на зощадження мінімум 10%. У нас час такі дії можна автоматизувати, налаштувавши в онлайн банку переказ з кожного приходу на депозит. Регулярні методичні заощадження це ключ до фінансового успіху! Та й ви почуватиме себе впевненіше.

Вести бюджет, контролювати витрати. В світі є відоме правило 50-30-20 стосовно щомісячного доходу. 50% це фіксовані витрати, необхідні для життя (житло, комунальні, їжа, проїзд, ліки, транспорт…). 30% трат на емоції забарвлюють наше життя (відпустки, кіно та театри, час з друзями, подарунки і свята…). На практиці українських родин я часто бачу, що категорію Подорожі виносять за рамки цього співвідношення і рахують окремою цифрою у річному бюджеті. Також пам'ятайте, будь ласка, що шопінг у торговому центрі, це не розвага, а покупка необхідних для родини речей 😉

Навчатись більше заробляти. Імхо, в умовах тотального негативу мас-медіа це найважливіший пункт для українців. Саме з нього починаю виступи перед студентами та старшокласниками по всій Україні. Коли професійний фінансовий планер рахує фінансовий баланс клієнта, він обов’язково закладає майбутні заробітки (human capital) як актив. Зміна темпів росту заробітку у молодому віці дуже позитивно вплине на все фінансове життя. Я б сказав, що у молодому віці це принцип найважливіший. Природно, із накопиченням капіталу та початком пасивних доходів він дещо втратить на свою значущість на користь наступних.

Гроші повинні працювати на ваші цілі. Безглуздо відкладати долари під матрац, де їх щороку впевнено гризе інфляція (2-3% на рік). Не потрібно мати економічну освіту, шоб покласти гроші в банк на депозит. На сьогодні наступний етап еволюції українського інвестора це державні облігації України (ОВДП4). При схожих із банком ризиках вони офіційно звільнені від 18% податку, тому вигідніші. Раціонально починати з ОВДП якщо у вас є мінімум 100 000 грн і сформована подушка безпеки на депозитах. На жаль, поки що в нашій країні ОВДП це короткостроковий інструмент, який часто купують на 6-12 місяців. Тому з цією інвестицією вам доведеться тримати руку на пульсі або віддати кошти в облігаційний фонд. Далі від 10 000 дол і більше з`являться значно ширший вибір, де будуть іноземні акції та облігації, нерухомість, P2P кредити та бізнес.

Захистити капітал від втрат. У нас з партнерами є компанія фінансових планерів iPlan.ua і найчастіше клієнти приходять до нас із запитом “куди інвестувати”. Мало хто розуміє, що одна з найбільш переваг роботи із фінансовим радником це також засторога ”куди НЕ інвестувати”! Добре відомі принципи диверсифікації, коли не варто складати всі яйця в один кошик. Джек Богл сказав щодо пасивного індексного інвестування на фінансових ринках “Вам не варто шукати голку в копиці сіна, краще придбати весь стіг“. При ризикових і потенційно найбільш дохідних інвестиціях в окремий бізнес бажано вкладати в галузь, де ви експерт або маєте довіреного професіонала.

Забезпечити дохід на роки коли не зможеш (не захочеш) працювати. У цей пункт входить страхування життя та здоров’я (глава Захист родини від форс мажорів) та пенсійний план. Сім’я може сформувати його так “Хочемо 2000 дол. пасивного доходу з 50 років”

Власне житло. Це ймовірно найбільш контроверсійний пункт для вже згаданих міленіалів.

_______

[ Ссылка ]

[ Ссылка ]

![Жизнь – бумеранг | MEOW - 11 серия [4K]](https://s2.save4k.ru/pic/q_AEQKtsUBw/mqdefault.jpg)