Еще больше и чаще пишу в канал [ Ссылка ] - подписывайтесь.

[ Ссылка ]

Как создать новые статьи расходов в 1С:Управление небольшой фирмой (УНФ)? Способы распределения расходов. Что означает "Прямое распределение"? Как в программе 1С:Управление небольшой фирмой (УНФ) рассчитывается стоимость списания материалов в производство? Может ли стоимость списания измениться после проведения документа "Закрытие месяца"? Почему?

Для группировки расходов по статьям отдельного справочника в системе 1С:Управление небольшой фирмой не предусмотрено. Такая группировка осуществляется с помощью системы счетов/субсчетов «Плана счетов управленческого учета», доступного в разделе «Предприятие».

Если необходимо ввести какие-то дополнительные группировать расходов по статьям, то нужно создать дополнительные субсчета к существующим счетам.

Все расходы в 1С:Управление небольшой фирмой (УНФ) можно условно разделить на две большие группы:

прямые расходы, которые можно сразу отнести на себестоимость производимой продукции,

косвенные расходы, которые по прямому признаку нельзя отнести на себестоимость производимой продукции.

Косвенные расходы, в свою очередь, делятся также на несколько групп:

косвенные затраты распределяемые на себестоимость выпуска продукции. Обычно это может быть электроэнергия, амортизация производственного оборудования, услуги сторонних организаций, заработная плата производственного персонала. Такие расходы, как правило, распределяются на производимую продукцию пропорционально стоимости либо пропорционально количеству выпускаемой продукции.

Другая группа косвенных расходов носит управленческий характер и не относится непосредственно на выпуск продукции, а относится сразу на финансовый результат.

При создании либо редактировании счета учета затрат (расходов) в «Плане счетов» необходимо указывать способ распределения. Можно выбрать один из 3-х вариантов:

«Не распределять» - тогда система не будет предпринимать никаких попыток распределить эти расходы и их отнесение по назначению ложится полностью на пользователя системы.

«По объему выпуска» - подразумевает распределение затрат пропорционально количеству выпущенной продукции.

«По прямым затратам» подразумевает распределение затрат пропорционально стоимости затрат производимой продукции.

Также необходимо указать счет закрытия, на который будут относиться распределяемые затраты.

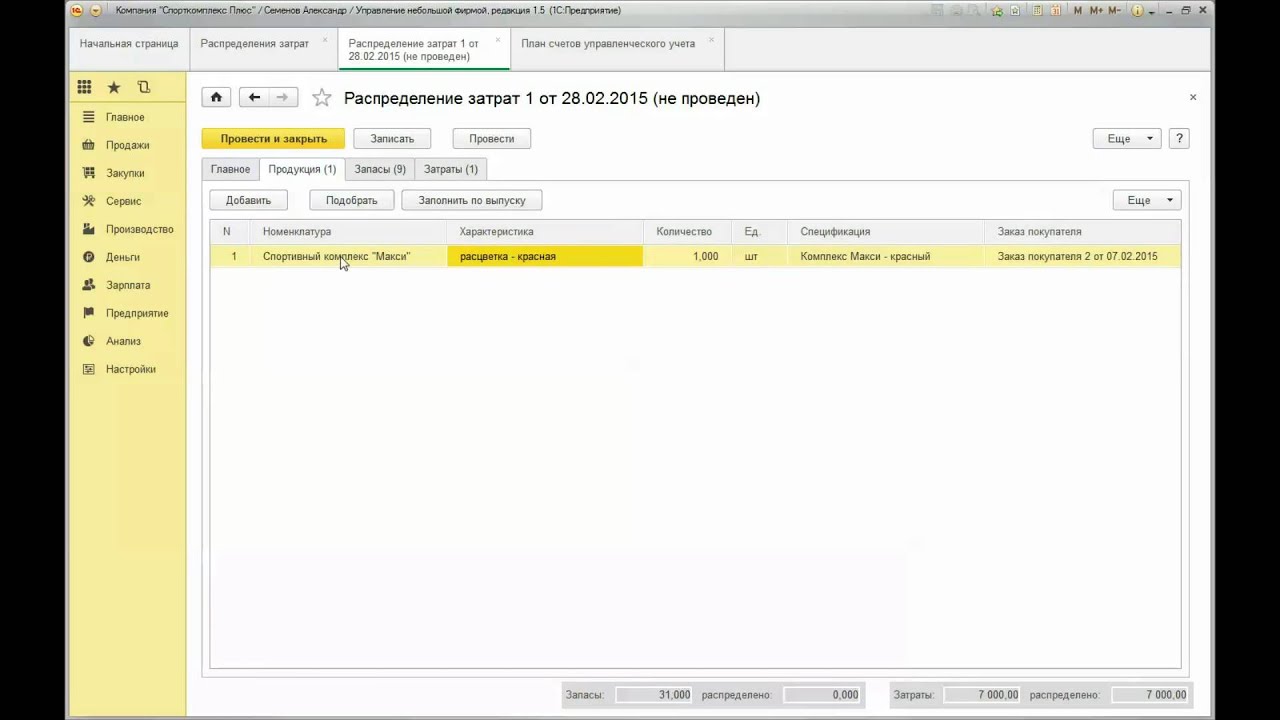

Под «Прямым распределением» расходов подразумевается отнесение их непосредственно на счета учета стоимости производимой продукции. Осуществляется такое распределение с помощью документа «Распределение затрат», доступного в разделе «Производство».

Подробнее на [ Ссылка ]